中央首次实施的个人消费贷款“国补”,城商行、农商行无缘首批经办机构名单。

8月12日,财政部、中国人民银行、金融监管总局联合印发《个人消费贷款财政贴息政策实施方案》(以下简称《实施方案》)。自2025年9月1日至2026年8月31日,居民个人在贷款经办机构办理的、实际用于消费的个人消费贷款(不含信用卡业务),可享受年贴息比例1个百分点的财政补贴,贴息金额最高不超过贷款合同利率的50%。

与此同时,财政贴息银行名单也同步落地。六大国有银行与十二家全国性股份制银行入列,城商行、农商行等地方性银行无缘首批名单,即便是2024年末个人消费贷规模位居全国前列的宁波银行(3575亿元)、江苏银行(3229亿元)、北京银行(2068亿元),也未能跻身其中。

业内人士表示,贴息名单决定了客户能否直接获得政策优惠,这一初步安排对城商行、农商行等中小银行的冲击不容小觑,或将引发消费贷市场竞争格局的新一轮洗牌。不过,名单外银行并非没有机会,它们可以通过产品创新、服务升级打造差异化优势。

同时,8月13日,在国新办举行的新闻发布会上,财政部副部长廖岷亦表示,政策到期后,还会开展效果评估,研究视情况延长政策的期限,或扩大支持范围和调整贷款经办机构的范围。

贴息名单落地,地方银行均未入局

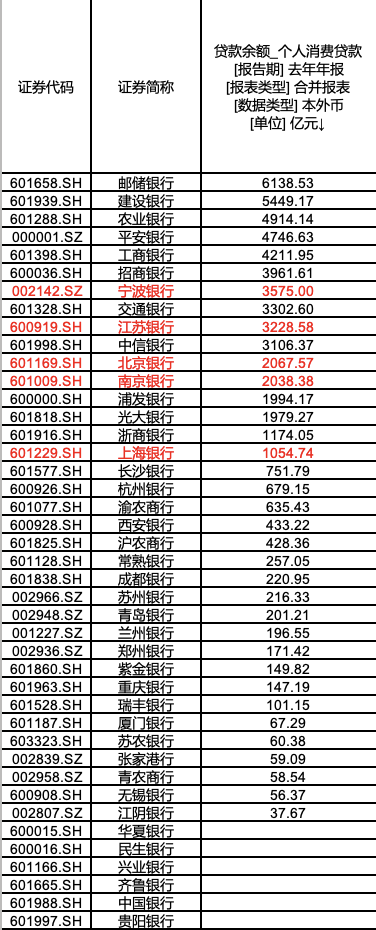

过去几年,个人消费贷款已成为零售银行的重要业务板块之一。根据2024年年报数据,邮储银行以6139亿元个人消费贷款余额位居全国第一,比排名第二的建设银行高出近680亿元。股份行方面,招商银行、平安银行等凭借渠道与产品组合优势,也占据了较大市场份额。

除此之外,多家城商行个人消费贷规模亦跻身全国前列,5家城商行规模超过千亿元。Wind数据显示,2024年宁波银行以3575亿元的规模超过交通银行(3303亿元),江苏银行、北京银行、南京银行也高于浦发银行、光大银行、浙商银行等多家全国性股份制银行。

(2024年42家A股上市银行个人消费贷规模,来源:Wind数据)

但在这份财政贴息名单中,地方银行悉数无缘,上述超过千亿规模的城商行均未能入局。“这项政策这次主要选择的是全国范围经营的、客户规模较大的一些金融机构。”廖岷8月13日在新闻发布会上说。

对于未能进入名单的银行而言,错失财政贴息红利无疑是一大挑战。

财政贴息名单的“圈定”范围,将直接影响消费贷客户流向。在业内人士看来,这意味着,在政策实施期内以及经办机构范围拓展前,这些银行的客户将无法直接享受财政补贴。

“宁波银行、江苏银行、北京银行这类消费贷规模数千亿的城商行,都不在名单之内。”华东某城商行零售条线人士告诉记者,“客户会很快感知到价格差异,优质客群会往名单内银行集中。”

财政贴息相当于价格补贴。“以年化利率4%计算,1个百分点的贴息约等于客户成本下降25%,对利率敏感型的优质借款人吸引力极大。”前述人土说。

业内预计,贴息政策会加速市场集中度向大型银行倾斜。招商证券银行业首席分析师王先爽认为,财政贴息直接降低资金成本,信贷(尤其是经营性贷款)有望率先回暖;国股行作为贴息业务的主渠道,市占率与流动性同步受益。

“很多二三线城市,消费贷业务高度依赖本地银行,如果名单外银行失去价格优势,市场渗透率可能明显下降。”另有城商行人士对记者表示。

《实施方案》虽提出,鼓励地方财政结合本地实际,对其他经营个人消费贷款业务的金融机构给予贴息支持,以扩大政策覆盖面,但业内普遍认为,在当前地方财政压力普遍较大的情况下,除少数经济发达地区外,大部分地方性银行很难真正获得这类补贴。

但名单外银行并非没有机会。

部分业内人士建议,地方中小银行可探索与名单内银行开展联合贷款合作,以间接触达政策红利;同时,财政贴息并不覆盖所有消费场景,本地银行依然可以在细分市场和产业链金融等领域发挥优势;另外,一些客户更在意审批速度、额度灵活性以及本地化服务,这些也正是地方银行的强项。

集中度提升与风控压力并行

而对于名单内的银行来说,从竞争格局看,财政贴息无疑将为它们带来天然获客优势。多位股份行零售业务人士向记者表示,政策落地后,他们会通过联合消费场景营销、线上引流等方式尽快放大规模。“政策期只有一年,规模扩张的窗口期很短。”

记者注意到,《实施方案》公布当晚,农业银行、兴业银行、浙商银行等多家“入选"银行已火速公告将自9月1日起对符合要求的个人消费贷款实施贴息。比如兴业银行公告称,正在抓紧制定有关操作指引、实施细则。

但随之而来的,也是更高的风控要求。《实施方案》明确,贷款资金须实际用于消费,不得流入房地产、股市、理财等领域。银行需通过交易流水核查、商户回单留存等方式,确保资金用途合规。

“贴息政策会让监管对贷后管理的要求显著提升。”一位国有大行信贷管理部门人士表示,预计还会建立跨行信息共享机制,防止客户在多家银行重复享受贴息,封堵套利空间。

招联首席研究员董希淼认为,银行应对消费者需求进行精准分析,提升信贷审批的科学性与准确性,减少“多头借贷”和过度授信。

财政部金融司司长于红也在13日的国新办新闻发布会上表示,个人消费贷款贴息政策支持的是消费者合理的借贷需求和真实的消费行为,如果借款人使用个人消费贷款用于非消费领域,或其他违规套利行为,这些均不属于政策支持范围,将无法取得贴息资金。

此外,政策与不良贷款处置也存在联动。一旦贷款出现违约且本息无法足额收回,银行可能需要按比例退还已领取的贴息。业内担心,这会导致银行对部分高风险客户的投放意愿下降,从而抬高审批门槛。

“规模冲刺和风险控制是天然的拉扯。政策初期可能刺激投放,但后期为达到风险指标的要求可能会倒逼业务收缩。”一位股份行人士说,“财政贴息并不只是价格优惠,更是一次市场格局的再分配。谁能在政策窗口期既扩大规模又把控风险,谁就能在下一轮市场洗牌中站在更有利的位置。”

举报 第一财经广告合作,请点击这里此内容为第一财经原创,著作权归第一财经所有。未经第一财经书面授权,不得以任何方式加以使用,包括转载、摘编、复制或建立镜像。第一财经保留追究侵权者法律责任的权利。如需获得授权请联系第一财经版权部:banquan@yicai.com 文章作者

陈君君

相关阅读 六大行集体官宣!对符合要求的个人消费贷款实施贴息

六大行集体官宣!对符合要求的个人消费贷款实施贴息将依法合规开展个人消费贷款贴息相关工作,办理个人消费贷款贴息不收取任何服务费用。

64 1小时前 发布会纪要丨“双贴息”政策落地,聚焦8类消费行业加大信贷投放力度

发布会纪要丨“双贴息”政策落地,聚焦8类消费行业加大信贷投放力度不断加大财政、金融配合,放大公共资金乘数效应;1%贴息比例意味着1元贴息资金可能带动100元贷款资金;将财政金融政策的着力点更多转向惠民生、促消费。

47 2小时前 财政部:不断加大财政、金融配合,放大公共资金乘数效应

财政部:不断加大财政、金融配合,放大公共资金乘数效应两项贷款贴息政策的年贴息比例均为1个百分点,中央财政将承担贴息资金的90%,以“真金白银”减轻服务业经营主体融资压力、激发居民消费潜力。

34 4小时前 消费贷贴息新政落地:年贴息1%,通过金融机构直接扣减

消费贷贴息新政落地:年贴息1%,通过金融机构直接扣减明确支持范围、贴息标准、钱从哪出等细节,严管资金用途防挪用。

373 昨天 19:29 18家上市银行密集撤销监事会,监督空白如何填补?

18家上市银行密集撤销监事会,监督空白如何填补?原有监督职责将主要由董事会审计委员会和职工董事承接,独立性是关键挑战。

526 08-07 20:19 一财最热 点击关闭我要配资-股票开户-成都股票配资公司-杠杆股市提示:文章来自网络,不代表本站观点。

- 上一篇:证券配资的条件最终促使她决心扎根于此

- 下一篇:没有了